摘要:2024年第一个工作日,古茗、蜜雪冰城相继对外披露赴港上市招股书。其中,截至2023年前九个月,蜜雪冰城门店网… 继续阅读一年超70亿杯,年轻人喝出两个IPO

2024年第一个工作日,古茗、蜜雪冰城相继对外披露赴港上市招股书。其中,截至2023年前九个月,蜜雪冰城门店网络共实现出杯量约58亿杯;2023年内古茗卖出了约12亿杯饮品。

此前,爱喝奶茶的年轻人已成功将奈雪的茶送上市。接下来,谁会成为“新茶饮第二股”?

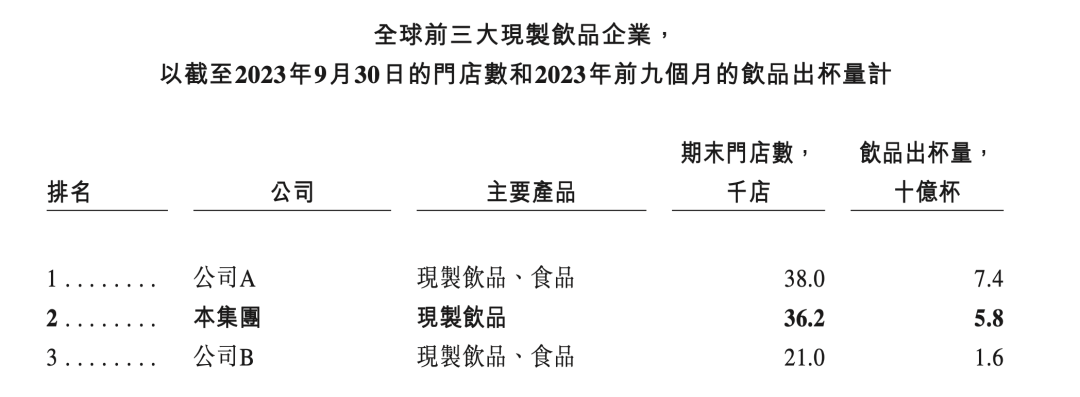

喝出一个“全球第二”

根据灼识咨询的报告,按照截至2023年9月30日的门店数及2023年前九个月饮品出杯量计,蜜雪冰城是中国第一、全球第二的现制饮品企业。

所谓“现制饮品”,是指现场制作的非酒精饮料产品,包括现制果饮、茶饮、冰淇淋及咖啡等。

数据显示,截至2023年9月30日,蜜雪冰城通过加盟模式发展的门店网络拥有超过3.6万家门店,覆盖中国及海外11个国家。

蜜雪冰城是全球第二,“全球第一”是谁呢?

根据蜜雪冰城招股书,“全球第一”是一家在美国上市的跨国企业,总部位于美国华盛顿州西雅图市,截至2023年9月30日门店总数3.8万家。根据这些信息可推断,“全球第一”大概率是星巴克。

▲来源:蜜雪冰城招股书

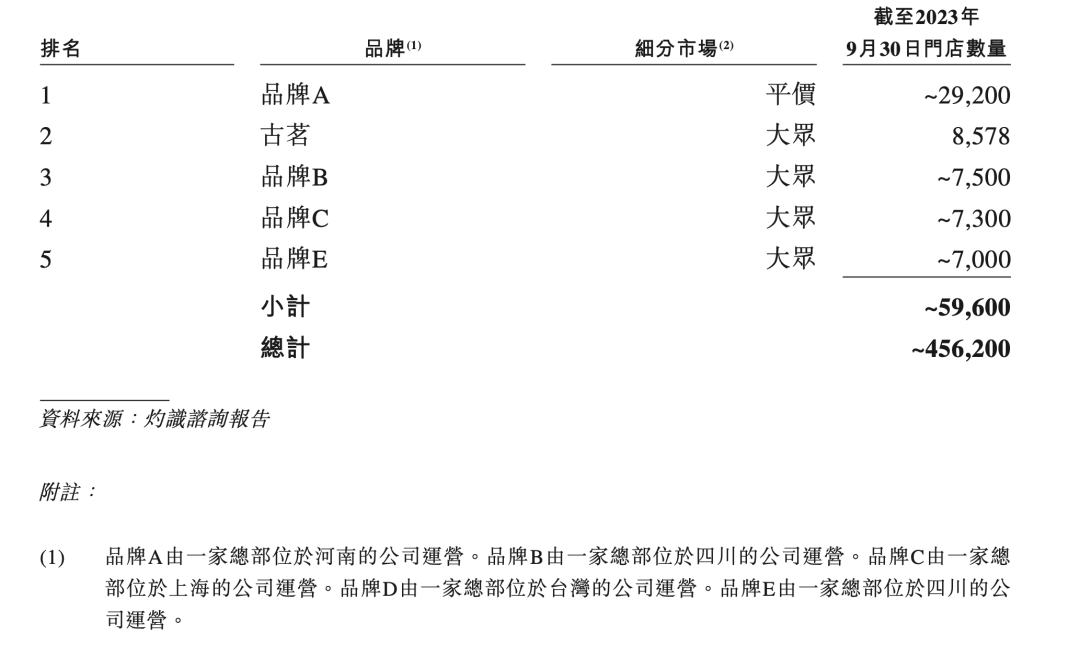

古茗也有自己的“第一”,不过是中国大众现制茶饮的“第一”。

根据灼识咨询报告,按2023年的商品销售额(GMV)及截至2023年12月31日的门店数量计,古茗是中国最大的大众现制茶饮店品牌,亦是全价格带下中国第二大现制茶饮店品牌。

招股书显示,2023年,古茗GMV达192亿元,较2022年增加37.2%。截至2023年12月31日,古茗门店网络共有9001家门店,较2022年12月31日增加35.0%。按截至2023年12月31日的门店数量计,古茗是全球前五大现制饮品品牌。

2022年及2023年前九个月,古茗实现收入55.59亿元、55.71亿元,同比增长26.8%、33.9%;经调整利润7.88亿元、10.45亿元,同比增长2.4%、73.16%。

古茗在招股书中称,通常来说,中国现制茶饮店分为产品平均售价不低于20元的高价现制茶饮店;产品平均售价在20元以下且在10元以上的大众现制茶饮店以及产品平均售价不高于10元的平价现制茶饮店。

按照这一分法,蜜雪冰城被分到了平价市场。蜜雪冰城在招股书中也提到,公司“聚焦单价约6元人民币的高质平价”。

如此一来,在中国大众现制茶饮店品牌中,古茗便成了“老大”。

▲来源:古茗招股书截图

不过,要说终端零售额,古茗较蜜雪冰城还差得远。

数据显示,2022年全年以及2023年前九个月,蜜雪冰城门店网络实现了约300亿元、370亿元的终端零售额,公司实现收入136亿元、154亿元,同比增长31.2%、46.0%;实现净利润分别20亿元、25亿元,同比增长5.3%、51.1%。

争夺下沉市场

根据灼识咨询报告,以终端零售额计,2022年中国现制饮品市场规模为4213亿元,预计在2028年达到约1.18万亿元,复合年增长率为18.7%。

在现制饮品的人均年消费上,中国与美国等国家相比,还存在较大增长空间。数据显示,2022年中国的现制饮品人均年消费量约为18杯,而美国、英国及日本分别为322杯、222杯及167杯。

灼识咨询预计,到2028年,中国人均现制饮品年消费量将达到52杯,提升至2022年的近三倍水平,行业增长空间巨大。

行业增长背后,下沉市场成为古茗、蜜雪冰城等一众茶饮店比拼的对象。招股书显示,截至2023年9月30日,蜜雪冰城有56.9%的门店位于三线及以下城市,进入到了中国1700个县城和3100个乡镇。

截至2023年12月31日,古茗在二线及以下城市的门店数量占总门店数量的79%,此外38%的门店位于远离城市中心的乡、镇。

“根据灼识咨询报告,上述两个比例在按门店数量计的中国前五大大众现制茶饮店品牌中均为最高。”古茗在招股书中称。

数据显示,同期,蜜雪冰城二线及以下城市的门店占比为74.6%;茶百道为60.1%。

此外,喜茶、奈雪的茶在开启加盟模式后,也密集向下沉市场拓展门店。

奈雪的茶曾在2023年半年报中表示,未来将持续在一二线城市扩张门店网络,提升市场渗透率,以培养和巩固消费习惯,并针对直营门店较少触及的三四线城市开放合伙业务,提高市占率。

数据显示,今年上半年,奈雪的茶门店经营利润率20.1%,较上年同期提升了9.7个百分点。各线城市门店经营利润率均突破20%,其中三、四线及以下城市门店表现优异,门店经营利润率达到21.7%。

“新茶饮第二股”会花落谁家?

事实上,早在2023年7月,市场上就相继传出了茶百道、古茗、沪上阿姨、霸王茶姬、蜜雪冰城以及新时沏6家新茶饮公司正在准备港股或美股IPO的消息。

彼时,多家公司回应“不予置评”或“目前尚不便回应”;仅霸王茶姬直言“目前没有任何明确的IPO计划”。

紧接着2023年8月,茶百道正式向港交所递交招股书,印证了之前的上市传闻。

加上古茗与蜜雪冰城在2024年首个工作日同时递表,此前传闻中的6家新茶饮公司,已确认了三家,且均计划在港股上市。

谁会成为继奈雪的茶之后,第二家新茶饮上市品牌,成为市场关注的焦点。

关于新茶饮企业扎堆上市,盘古智库高级研究员江瀚对中新经纬表示,2023年以来,茶饮品牌呈现出“无边界”的状态,较高端的品牌也推出中低价格的产品,下沉品牌也向“五环以内”进军,整个市场呈现出全面竞争的景象。

“中国茶饮市场发展到当前的阶段,各品牌期望成为上市公司是大势所趋。各家新茶饮企业需要更多的资金支持来扩张规模,提高品牌影响力,以抢占更多的市场份额。”江瀚称。

广东省食品安全保障促进会副会长、食品产业分析师朱丹蓬也提到,2023年中国新式茶饮进入内卷期,竞争激烈程度逐渐加剧,马太效应进一步凸显。企业实现可持续发展和提升抗风险能力需要资本的支撑,同时上市募集的资金还可以支撑拓店和供应链建设。

不过,上市并非终点。江瀚认为,茶饮品牌进入资本市场,还是要给市场更多的想象空间,讲好自己的品牌故事,让资本市场认可品牌的发展。

“这意味着中腰部茶饮品牌更要拥有打造差异化的能力,无论是推出创新爆品的能力、取得受欢迎的联名IP的能力,还是持续流量运作的能力,这些才是新茶饮品牌归根结底要思考的问题。”江瀚表示。