摘要:“为了买到4.05%利率的大额存单,我特地从厦门飞到成都,在这里还看到了好多外地来存款的人。”来自厦门的刘琳(… 继续阅读为了抢4.05%的大额存单,有人“打飞的”去存款

“为了买到4.05%利率的大额存单,我特地从厦门飞到成都,在这里还看到了好多外地来存款的人。”来自厦门的刘琳(化名)感叹道。

2023年12月,工农中建交等多家银行再次下调了存款挂牌利率,3年期存款利率进入“1”字头。据业内人士预计,在大行利率下降后,中小银行存款利率也会跟降。

中新经纬采访发现,最近部分储户赶在利率下降前,抓住最后的“尾巴”,“上车”大额存单,有的银行大额存单年利率高达4.05%。但在采访中,也有银行表示,大额存单的利率马上也将下调。有的银行则称,目前大额存单已经没有额度。

年利率高达4.05% 大额存单遭疯抢

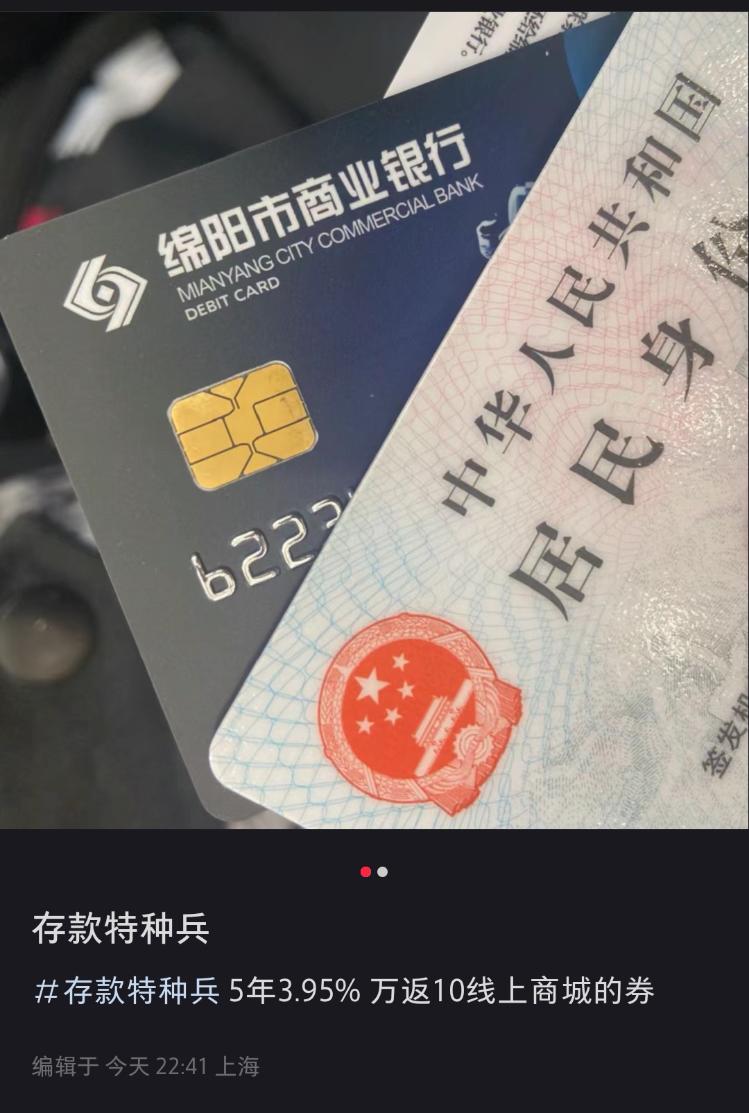

前不久,刘琳在刷社交媒体时,发现绵阳市商业银行(下称绵商行)、贵阳银行等在成都的支行大额存单利率较高,她迅速联系了对应银行的客户经理询问存单额度情况及购买流程。刘琳称,绵商行和贵阳银行的大额存单5年期利率分别为3.95%和4.05%,绵商行的5年期存单可以转让,贵阳银行的5年期存单不可转让。再三对比后,她选择将50万积蓄存入成都市的贵阳银行某支行。

“我从福建厦门飞到四川成都,落地后直奔贵阳银行某支行网点。因为当天处于贵阳银行额度紧张的节点,排队的人巨多,全是外地飞过来的。”刘琳说。

家在四川成都的李天乐(化名)看到网友们千里迢迢来家乡抢大额存单,也“坐”不住了。

近日,他以5年期3.95%的利率在绵商行存入了50万元存款。“当天支行人不算太多,很顺利就办好了,最重要的是买完心里踏实了。”李天乐说。

“2024年的投资以存款为主,理财为辅。存款挑高利率的银行,理财选稳健产品。”李天乐向中新经纬分享了他的短期投资计划,称目前距离实现100万存款的小目标还剩40%,如果后续有利率高的大额存单还会继续考虑。

社交媒体平台上,还有许多关于大额存单的分享帖。有人在元旦假期从东北赶往西南,买了三家银行的大额存单;有人高铁一天往返广州和柳州,在当地银行搞定了3.95%的大额存单;抢到额度的人欢天喜地,买不到的人唉声叹气……相关话题非常火爆,除此之外,评论区还有不少打算购买的人询问开户等注意事项。

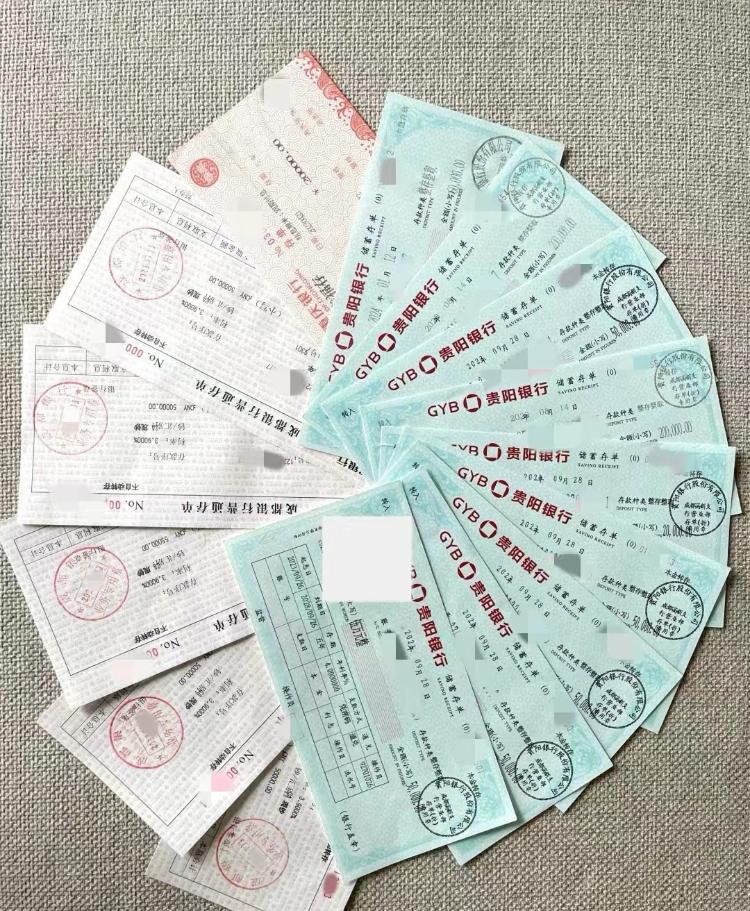

用户购买的大额存单 来源:社交媒体平台

有网友称,原以为大额存单是“时代的眼泪”,没想到是“璀璨的珍珠”。还有网友表示,面对3.95%的高息,真的很难不心动。

100万存三年,利息差3.45万元

目前,部分中小银行的大额存单额度告罄。17日至22日,中新经纬以消费者身份向多家银行询问大额存单剩余额度情况,贵阳银行成都一支行的工作人员则表示,目前只有3年期年利率3.55%的大额存单,利率4.05%的5年期大额存单已经没有额度了,“以后可能也不会再有了”。

绵阳商业银行成都市某支行客户经理称,目前3.95%和3.55%利率的存单已基本饱和。“我们支行原计划做10个亿,现在已经9亿多,仅剩几千万的额度。后续如果额度约满或降息,就没办法以这个利率存了。”

桂林银行广西桂林分行营业部的大额存单额度早已售罄,梧州分行一位工作人员也表示:“16日还有额度,但17日就没有额度了,后续是否还有额度尚不清楚。”

“最近几天来办理5年期大额存单的人特别多,如果想要办理建议在下周一(1月22日)前‘上车’。”16日,中新经纬以储户身份联系绵阳市商业银行成都市某支行,该行的客户经理小新(化名)表示,后续5年期利率可能会降到3.8%—3.9%之间。

小新称,大额存单20万元起存,目前5年期利率为3.95%,3年期利率为3.55%,存50万元以上可以按万20比例返红旗券(成都市红旗连锁超市代金券)或小家电,如果外地储户不需要红旗券,后续会为客户邮寄某线上商城的购物卡,在手机上就可以使用。

来源:社交媒体平台

尽管上述银行的存款利率后续会下降,但仍然比当地四大行和成都银行的大额存单利率高出不少。成都银行当地某支行客户经理表示,“我们去年经过好几次降息,目前最高就是3%了,而且后期可能还会降。”

19日,中新经纬以储户身份咨询工商银行成都某支行,一位工作人员表示,该行目前没有大额存单的额度,只有普通的存款产品,3年期2.35%。“现在利率下行,3年期的(大额存单)可能不太会有了。”建设银行成都某支行的客户经理则称,该行大额存单两年期产品年利率是1.9%,3年期大额存单利率和定期存款产品一样,都是2.35%。

农行成都某支行客户经理表示,该行目前3年期大额存单年利率2.35%,没有5年期的大额存单。并且3年期只有100万起存的有额度,20万的已经没有额度了。

以存100万元3年期为例,按3.5%和2.35%分别计算,存款利息相差3.45万元。

对于绵商行大额存单利率高于其他银行的原因,小新解释称,成都市部分银行的大额存单利率较高,是因为异地保护政策。“以绵阳市商业银行为例,APP上显示5年期利率为3.4%,这也是绵阳市总行的利率,但是对于成都来说,我们(绵商行)、贵阳银行等都属于异地分行,所以利率相对来说高一点;反之,如果是成都银行,它在其他城市的利率也会高于成都本地的利率。”

大额存单利率情况,截图来源:绵阳市商业银行APP

招联首席研究员董希淼表示,不同银行在不同地区或同一家银行不同地区的分支行存款利率有较大差异,这背后主要有三方面因素。第一,不同地区的市场利率自律定价机制商定的存款上浮幅度、上限可能有所不同;第二,不同地区存款市场供求关系有所不同,客户投资偏好和储蓄习惯不同,影响存款利率定价;第三,同一家银行的不同分支机构,资产负债情况、市场竞争策略存在差异,对存款需求和定价自然不完全一致。

业内:中小行要摒弃“速度情结”与“规模情结”

在采访中,多家中小银行的工作人员表示,近期存款利率可能将下调,这也源于银行的息差压力。

以贵阳银行为例,该行2023年三季报显示,其总存款额由2022年12月末的3836.37亿元,增长至2023年9月末的3938.62亿元,增幅2.66%。同期,储蓄活期存款由462.60亿元下降至436.55亿元,而储蓄定期存款由1237.88亿元增长至1452.03亿元,增幅达17.30%。2022年1-9月,该行净息差为2.36%,而2023年1-9月,净息差下降至2%,下降0.36个百分点。

董希淼在接受中新经纬采访时指出,中央经济工作会议要求,“促进社会综合融资成本稳中有降”。在这样的背景下,银行仍将在资金端压降成本,存款利率下降的可能性较大。中小银行要摒弃“速度情结”与“规模情结”,根据自身资产负债情况,理性拓展存款业务,既要保持存款业务适当增长,也要保持负债成本控制在合理范围之内。

来源:绵阳市商业银行某支行客户经理朋友圈

谈及储户是否有存款安全性方面的担忧,小新称,部分外省储户在来支行之前可能有所担忧,计划只存20万元—30万元的大额存单。但在对比了银行利率和发展情况后,很多客户改变了之前想法,存了50万元,甚至有人存了上百万元。

“对于外地储户来说,还有一种比较流行的方式是存入42万元,若按照5年期3.95%的利率,到期取出时本金和利息在50万元左右。”小新补充道。

也有储户对中新经纬表示,除非存款金额在上百万才值得去外地跑一趟,或者本来就有旅游打算,顺便去开个户。专程跑去外地存款,恐怕连路费都赚不回来。

从社交平台网友分享的存款流程来看,极少数银行需要公安局开具的证明,但多数银行只需用户准备身份证和经认证的电话卡到支行现场办理即可。开通手机银行后,后续调整转账限额或在利率较高的时候追加存单额度等均可以在手机上直接操作。

董希淼提醒储户,对利率明显高于市场正常利率水平的存款产品和银行要保持高度警惕,尽量不要参与;对存款贴息或通过中介机构介绍的存款产品和银行要保持高度警觉,尽量不要参与。